Kavak y la Corrección Ontológica

El unicornio seguía corriendo, pero cada paso costaba más que el anterior

Kavak no “falló”. Decirlo así sería concederle el consuelo narrativo de la tragedia emprendedora: el héroe que se equivoca, aprende, se recompone y vuelve a intentar. Lo que ocurrió fue algo más sobrio y, por eso mismo, más instructivo: Kavak fue correctamente reclasificada y revaluada. El mercado, que durante un tiempo tolera la fe y remunera la expectativa, termina —siempre— regresando a su idioma nativo: la contabilidad.

Por eso este caso no trata de autos, ni de tecnología, ni siquiera de expansión regional. Trata de ese momento preciso en el que el arbitraje narrativo —la capacidad de presentar una estructura pesada como si fuera liviana, un balance exigente como si fuera una app— se encuentra con su límite natural: la gravedad del balance general. Y cuando ese choque ocurre, no hay épica que sobreviva.

En ese sentido, Kavak funciona menos como excepción que como espejo retrovisor. Un espejo que devuelve, con atraso, pero con nitidez, la imagen del Modelo Espejo que hoy nos interpela: las plataformas sin clientes. Porque si algo enseña esta historia es que la narrativa puede estirar la realidad durante un ciclo completo, pero no puede abolirla. Solo postergar el momento en que vuelve a imponer sus términos.

El Mismatch Estructural: 2021

La valuación de 8,700 millones de dólares alcanzada en 2021 no fue un accidente ni un delirio aislado. Fue la consecuencia lógica —casi disciplinada— de un error de categoría que el mercado, en aquel clima, no solo toleraba, sino que incentivaba. El impulso no vino del consumo masivo ni del carisma del fundador, sino de una tesis de inversión dominante. La tesis SoftBank. Y cuando una tesis se vuelve hegemónica, deja de describir la realidad para empezar a reclasificarla.

Kavak fue leída como un negocio asset-light, como software: una plataforma que, una vez construida, puede escalar sin peso, con costos marginales decrecientes y flujos que prometen estabilidad a medida que pasa el tiempo. Pero su operación real —la que ocurría fuera del pitch deck— respondía a una lógica opuesta: retail intensivo, logística compleja, inventario físico, reacondicionamiento mecánico, patios, depreciación. Es decir, fricción. Fricción persistente y costosa.

La diferencia no es semántica ni estética. Es financiera. El mercado descontó la historia como si se tratara de un activo de larga duración, baja volatilidad y retornos crecientes, cuando el negocio exigía una tasa de descuento propia de inventario sujeto a variación de precios, costos operativos crecientes y desgaste inevitable del colateral. No se trataba de una mala ejecución; se trataba de una identidad económica mal leída.

Ahí aparece el error técnico central. La sobrevaluación no fue, estrictamente, una sobreestimación de los flujos futuros. Fue algo más sutil y más grave: una subestimación del denominador. Se pagaron múltiplos de growth optionality —como si el equity fuera una opción call sobre crecimiento infinito— a una estructura con balance sheet optionality negativa. En términos simples: se aplicó un precio de software a un negocio que vive y muere por su balance.

Desde la ortodoxia financiera, lo que ocurrió fue claro. El mercado ignoró —o decidió ignorar— el riesgo estructural incorporado en el WACC (Costo Promedio Ponderado de Capital). Cuando eso sucede, el múltiplo deja de ser optimista y se vuelve metafísico: no descuenta riesgo, lo niega.

Detrás del relato, el negocio tenía una geometría simple y peligrosa. Inventario largo, que inmovilizaba capital de manera inmediata; exposición plena al precio, porque la compra y la venta se realizaban de contado y toda la volatilidad del activo quedaba dentro del balance; y liquidez estructuralmente corta, siempre corta, porque el ciclo operativo exigía caja mucho antes de que el margen pudiera consolidarse. Ese triángulo bastaba para anular cualquier fantasía de retornos convexos.

Lo que emergía no era un problema de crecimiento, sino de duración. El capital quedaba atrapado en el tiempo, sujeto a rotación incierta, depreciación y shocks de mercado, sin la elasticidad que el relato tecnológico prometía. La empresa dejaba así de comportarse como una promesa de escala y pasaba a operar como lo que efectivamente era: un ejercicio cotidiano de administración de fricciones entre inventario, precio y liquidez.

El núcleo del equívoco fue confundir un negocio de retornos cóncavos —en el que cada unidad adicional cuesta más capital, más coordinación y más fricción— con uno de software escalable. El capital se levantó bajo una promesa tecnológica, pero se desplegó en infraestructura física depreciable. El resultado fue un crecimiento visible en el gráfico, celebrable en las rondas, pero insostenible en la caja: crecimiento contable sostenido por apalancamiento implícito.

Ahí reside la corrección ontológica. Cuando el mercado dejó de mirar la interfaz y volvió a mirar el balance, la empresa no cambió de estrategia: cambió de especie. No por una decisión soberana, sino por una auditoría de realidad.

Cuando el balance interrumpe el relato

Al aplicar una due diligence orientada a datos (revisión profunda del negocio basada en cifras reales, no en expectativas) —el lente del capital que deja de creer en relatos y vuelve a creer en balances— se desmonta, casi siempre, la métrica que organizó la fiesta y euforia previa. En el caso de Kavak, esa métrica fue el GMV (Gross Merchandise Value, Valor Bruto de la Mercancía transaccionada).

Durante el auge, el GMV funcionó como prueba de escala, como evidencia de tracción y como sustituto tácito del análisis económico. No era solo una variable operativa: era una credencial narrativa. En el ecosistema de los unicornios de plataforma, el volumen no necesitaba explicación; se explicaba solo. Si el número crecía, la inteligencia del modelo se daba por probada. El problema es que esa equivalencia nunca fue cierta desde el punto de vista financiero, aunque durante un tiempo resultara rentable fingir que lo era.

Ese clima no surgió por accidente. Fue el producto de una epistemología específica del capital: la convicción de que observar suficiente flujo, con suficiente granularidad y frecuencia, permite sustituir garantías, colaterales y balances por patrones de datos. No se trataba solo de invertir en tecnología, sino de creer que el dato, correctamente leído, volvía prescindible la vieja gramática financiera. En ese marco, el valuation arbitrage no se vivía como truco, sino como sofisticación: no cambiaba el activo, cambiaba la forma de conocerlo.

La falacia del GMV (Throughput vs. rentabilidad)

Desde una perspectiva institucional estricta, GMV ≠ Revenue ≠ Economic Profit

(GMV no es Ingresos reales, y mucho menos Ganancia Económica).

El GMV mide throughput operacional (dinero que pasa por la “tubería” del negocio). No captura margen (lo que realmente se gana), no captura riesgo (qué puede salir mal) y, sobre todo, no incorpora el costo del capital necesario para sostener ese volumen (el precio de usar dinero ajeno o propio). Mide movimiento, no creación de valor.

En negocios intensivos en inventario, además, el GMV es una métrica profundamente procíclica (se infla en épocas buenas y se vuelve destructiva en épocas malas). En expansión amplifica la ilusión de solidez; en contracción acelera la destrucción de capital. Lo que parecía escala se revela, con retraso, como exposición. Mientras el ciclo acompaña, el volumen se celebra; cuando el ciclo gira, el mismo volumen empieza a exigir explicaciones incómodas.

El ajuste EVA

Cuando el foco se desplaza del relato al balance, la conversación cambia de idioma. Ya no importa cuánto se vende, sino si el negocio crea valor después de pagar por los recursos que consume. Ahí aparece una ecuación menos indulgente, pero imposible de esquivar:

EVA = NOPAT − (Capital Employed × WACC)

El hallazgo fue contundente. Kavak exhibía crecimiento contable, pero EVA negativo estructural. El ROIC (Return on Invested Capital, retorno sobre el capital invertido) incremental no convergía al WACC (Weighted Average Cost of Capital, costo promedio del capital). No era un problema de timing: cada unidad adicional de crecimiento erosionaba valor económico real. Cada ronda nueva no diluía el riesgo; lo amplificaba, porque aumentaba la escala de una estructura que no cubría su costo de capital.

Aquí se vuelve inevitable la pregunta que el ecosistema suele postergar: ¿de qué sirve escalar una plataforma si cada unidad adicional hace al negocio un poco menos valioso?

Capital turnover vs. ROIC

El punto ciego del venture capital fue ignorar la relación entre rotación de capital (capital turnover: cuántas veces el capital gira en el año) y retorno (ROIC). El supuesto implícito era que la escala corregiría la rentabilidad. El balance mostró lo contrario. Con capital turnover bajo e inventario pesado, el crecimiento operó como un puente de liquidez, no como inversión productiva. El unicornio seguía corriendo, pero cada vuelta de pista costaba más que la anterior.

La inexistencia de network effects

A esa fragilidad se sumó otra confusión, más semántica que financiera, pero igual de costosa: la atribución de network effects (efectos de red) donde no los había. Se etiquetó a Kavak como marketplace y, a partir de esa etiqueta, se asumió una ventaja estructural. Pero en la venta de autos usados la red es, en el mejor de los casos, asintótica. Cada unidad es distinta, cada transacción reinicia el problema y cada operación exige la misma fricción que la anterior. No hay economías de aprendizaje acumulativas que conviertan la ejecución en moat (una ventaja competitiva que opera como un foso defensivo frente a la competencia). Hay ejecución. Y la ejecución, por más interfaz que la envuelva, sigue siendo ejecución.

Unit economics reales y el giro del capital

El resultado fue una estructura de unit economics frágil desde el origen. Con un CM2 (Contribution Margin 2, margen tras costos operativos) negativo o peligrosamente delgado, combinado con rotación lenta de inventario, Kavak no escaló ventaja competitiva: escaló volumen. Mientras el capital estuvo dispuesto a confundir volumen con valor, eso alcanzó.

El punto de inflexión llega cuando quien había impulsado esa epistemología decide abandonarla. SoftBank puede hacerlo porque nunca dejó de operar en otro registro. Mientras financiaba plataformas livianas y relatos de datos, seguía siendo dueño de activos duros. Arm Holdings no es una narrativa ni un dashboard: diseña chips. Forma parte del núcleo físico de la inteligencia artificial contemporánea, integrado estructuralmente con NVIDIA. Fierros, propiedad intelectual profunda, flujos reales. Balance.

Cuando SoftBank deja de aceptar que el volumen sustituya al valor económico, el arbitraje narrativo se agota. La corrección no es moral ni ideológica. Es contable. Y cuando la contabilidad vuelve a mandar, el relato deja de ordenar el negocio. Es el balance el que empieza a dictar las decisiones.

La Contracción y el Cambio de Activo: 2023–2025

La caída de la valuación a 2,200 millones de USD desde los 8,700 millones de USD y la ronda de 127 millones no constituyen una simple “bajada”. No son un ajuste cosmético ni una corrección transitoria del mercado. Representan algo más profundo y menos negociable: un cambio de clase de activo. Es el momento —siempre menos épico de lo que el relato promete— en que el mercado deja de discutir expectativas y empieza a clasificar el activo por lo que efectivamente es.

Hasta entonces, Kavak había sido tratada como una expectativa. A partir de ahí, empezó a ser tratada como un problema a administrar.

De Growth Equity a Special Situations

En 2021, los inversores compraban long duration: la expectativa de flujos futuros lejanos, sostenidos por crecimiento acelerado. El equity funcionaba como una opción sobre el tiempo. Cuanto más se postergaba la rentabilidad, más sofisticada parecía la tesis. En ese régimen, no ganar dinero todavía no era una falla; era una señal de ambición.

Ese régimen se terminó.

Entre 2023 y 2025, la jerarquía del capital se invierte. El equity queda subordinado a la deuda, y la tesis deja de ser expansión para convertirse en turnaround / distressed. La ronda de “rescate” no valida el modelo original; lo desautoriza. No inyecta convicción: impone disciplina. No amplía el horizonte: lo acorta. El capital ya no compra futuro; compra tiempo, y lo hace con condiciones.

El mensaje implícito es inequívoco: el mercado dejó de preguntar cuánto puede crecer Kavak y empezó a preguntar cuánto puede sobrevivir sin destruir más capital. Cuando esa es la pregunta dominante, el activo ya no se valora por su optionalidad, sino por su capacidad de absorber pérdidas sin colapsar.

Liquidación selectiva de errores

En ese nuevo régimen, las decisiones dejan de presentarse como estrategia y empiezan a parecerse más a inventario mal rotado. El cierre de operaciones en Colombia y Perú, junto con el recorte de aproximadamente el 50 % de la plantilla, no son decisiones estratégicas. Son el reconocimiento explícito de diseconomías de escala.

La expansión había acumulado complejidad más rápido que ingresos. Cada nuevo país no solo agregaba volumen, sino capas de fricción legal, logística, fiscal y operativa. El supuesto —típico del imaginario de plataforma— era que la tecnología permitiría aplanar esa complejidad. La realidad fue menos indulgente: la complejidad operativa escaló más rápido que el revenue.

Kavak descubrió, tarde pero de forma concluyente, que no se puede “hackear” la infraestructura física con código. Talleres, patios, transporte, marcos regulatorios y depreciación no se comportan como servidores. No responden a narrativas, ni a dashboards, ni a convicciones de producto. Responden a capital, tiempo y errores costosos.

Atrincherada ahora en México, donde se concentra la mayor parte del negocio, la compañía abandona definitivamente el lenguaje del blitzscaling y adopta uno mucho más prosaico: eficiencia operativa, control de costos, rotación de inventario, reducción de fricción. No es una mutación cultural ni una epifanía estratégica. Es un cambio de régimen impuesto por el balance.

La empresa ya no se comporta como una plataforma que conquista mercados, sino como un operador que defiende territorio. Y cuando una compañía cruza ese umbral, el mercado deja de preguntarse qué tan grande puede llegar a ser. Empieza a calcular, con frialdad casi contable, qué valor puede rescatarse si el crecimiento no vuelve.

El Pivote Técnico: la financierización y el riesgo de vintage

Aquí yace el corazón de la transformación —y la advertencia directa para cualquier modelo de plataformas. Kavak dejó de fingir ser el “Amazon de los autos” y pasó a hacer algo mucho más viejo, mucho más serio y mucho más riesgoso: convertirse en un Intermediario Financiero No Bancario (NBFI, entidad que otorga crédito sin ser banco). El relato cambió de interfaz, pero sobre todo cambió de balance.

El nuevo modelo (Autofin 2.0)

La señal no vino en forma de pitch (presentación para inversores), sino de estructura de capital (cómo se financia el negocio). Kavak levantó 400 millones de USD en deuda con HSBC y Goldman Sachs, y hoy administra un portafolio cercano a 1,000 millones de USD. No es un dato accesorio: es una declaración de identidad.

El reordenamiento es claro. El upside (la ganancia potencial del modelo) ya no reside en el crecimiento del GMV ni en la expansión geográfica, sino en el spread financiero (la diferencia entre la tasa que cobra y el costo de su fondeo). El downside (las pérdidas potenciales), en cambio, se concentra donde siempre se concentró en este tipo de modelos: en el equity (el capital de los accionistas), ahora claramente subordinado frente a la deuda.

El negocio deja de prometer expansión exponencial y pasa a exigir algo menos seductor, pero más determinante: disciplina de riesgo.

El producto es el spread

En este nuevo esquema, el auto deja de ser el fin. Pasa a ser un security interest (activo dado en garantía de una obligación financiera). El objeto visible sigue siendo el vehículo; el producto real es el crédito. Kavak empieza a parecerse menos a una empresa tecnológica y más a un Autofin digitalizado (financiera automotriz tradicional con interfaz moderna), con mejor experiencia de usuario, más datos y el mismo problema de fondo: gestionar riesgo de balance.

La mutación es silenciosa, pero profunda. Ya no se trata de optimizar la experiencia de compra, sino de originar, fondear y administrar crédito (crear préstamos, financiarlos y cobrarlos). El negocio se convierte, sin eufemismos, en un balance sheet business (modelo donde el riesgo vive en el balance propio). Y en ese tipo de negocios, la narrativa importa menos que la calidad de los activos y la velocidad con la que pueden deteriorarse.

La bomba silenciosa: vintage risk

El riesgo que emerge no es nuevo, pero sí incómodo para el ecosistema que financió la expansión inicial. Al financiar alrededor del 60 % de sus ventas, Kavak asume riesgo procíclico puro (riesgo que empeora cuando la economía se desacelera). En un escenario de recesión —no uno extremo, apenas normal— la secuencia es conocida y poco indulgente: suben los NPLs (Non-Performing Loans, créditos impagos), cae el recovery rate (porcentaje efectivamente recuperado tras un incumplimiento) y el colateral —el auto— se deprecia al mismo tiempo.

No hay magia algorítmica que elimine esa simultaneidad. Es el tipo de riesgo que no se observa en un dashboard de crecimiento (tablero de métricas de expansión), pero aparece con claridad en el calendario de vencimientos. Kavak intercambió growth optionality (la posibilidad de crecer exponencialmente) por duration risk (riesgo asociado al paso del tiempo y a la maduración de los créditos).

Su destino ya no depende de cuántos autos logre vender, sino de algo mucho menos fotogénico: la performance de sus vintages de crédito (cohortes de préstamos originados en un mismo período). Cohortes que maduran, se deterioran o resisten según condiciones macroeconómicas que no responden a product roadmaps (planes de producto).

Este es un riesgo que el venture capital tradicional suele tolerar mal y modelar peor. No porque sea invisible, sino porque no encaja con su calendario.

En ese punto, la transformación queda completa. Kavak ya no es una plataforma que crece mientras aprende. Es una financiera que aprende rápido o paga caro. Y cuando una empresa cruza ese umbral, el mercado deja de preguntarse si eligió el relato correcto. Empieza a observar, con atención clínica, si entiende el riesgo que decidió asumir.

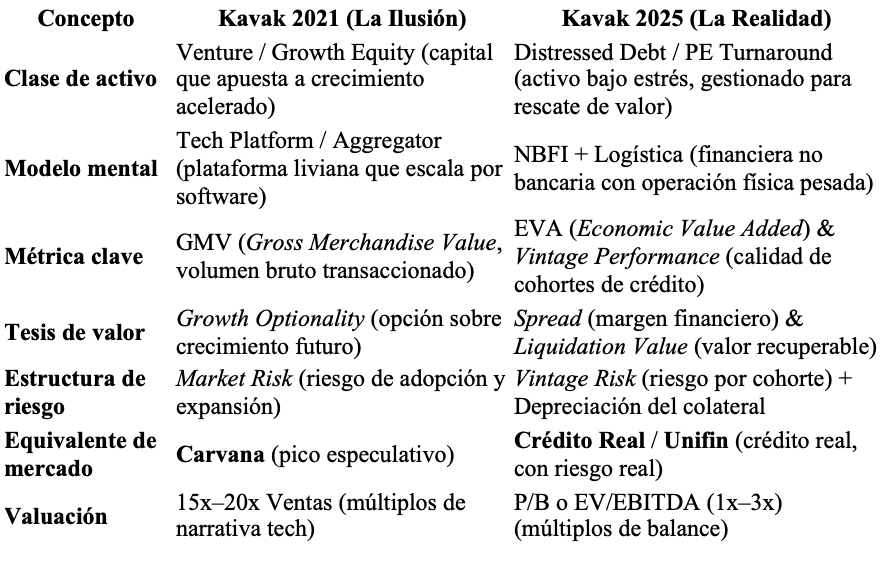

Visualización del Negocio: de la narrativa al balance

(cómo lo leería un comité de inversión)

La siguiente tabla consolida el tránsito desde la narrativa de sueños a la realidad del balance. No compara discursos: reclasifica el activo. Permite leer a Kavak como lo haría un comité de inversión serio: no por promesa, sino por perfil de riesgo y recuperabilidad.

La tabla no discute si Kavak es “mejor” o “peor” empresa. Discute algo más incómodo: qué tipo de activo es hoy. Y cuando esa pregunta se formula con honestidad, la respuesta rara vez coincide con el relato original.

Plataformas y balance en mercados regulados

El caso Kavak demuestra que el arbitraje narrativo siempre tiene fecha de vencimiento y que, llegado ese punto, se liquida contra el balance. No importa cuán sofisticado haya sido el relato ni cuántas rondas lo hayan validado: cuando el ciclo gira, el mercado deja de escuchar historias y empieza a clasificar activos.

Kavak logró atravesar el colapso de su múltiplo porque tenía algo que liquidar. Patios llenos de autos, colateral tangible, activos reales que permitieron mutar hacia un modelo asset-backed (respaldado por activos) y, con eso, comprar tiempo. No salió indemne, pero tenía una materialidad a la cual aferrarse cuando el capital dejó de creer en la expectativa.

El problema se vuelve más delicado cuando este mismo esquema se replica en plataformas que operan en mercados regulados sin activos equivalentes. Allí, el asset–liability mismatch (descalce entre activos y pasivos) adopta una forma más peligrosa: pasivos operativos reales —costos fijos, compromisos regulatorios, obligaciones implícitas— respaldados no por colateral, sino por código, licencias y narrativa. La interfaz puede ser moderna; la contabilidad, no.

Cuando el mercado ejecuta el ajuste ontológico —cuando deja de tratar a estas plataformas como tecnología y empieza a leerlas como instituciones financieras de bajo rango— la falta de respaldo material deja de ser un matiz contable y se convierte en un problema existencial. No hay inventarios que liquidar, aunque el mapa esté lleno de sucursales; ni carteras que titularizar; ni colchón alguno que absorba el golpe. No hay spread que defender ni vintages que esperar.

Queda algo mucho menos elegante, pero más definitivo: write-offs (pérdidas contables definitivas por activos que ya no valen lo que se decía que valían).

Y eso, a diferencia de todas las narrativas anteriores, no se discute. Se contabiliza.